Factor Investement¶

[12]:

# If you would like to refresh your data, please execute the bellow codes.

import pandas as pd

import numpy as np

from datetime import datetime

from tqdm import tqdm

import matplotlib.pyplot as plt

from mypo import split_k_folds, select_by_regression

from mypo.optimizer import RiskParityOptimizer

from mypo.rebalancer import MonthlyRebalancer

from mypo.evacuator import FixedEvacuator

from mypo import Runner

from mypo import Loader

DOWNLOAD = False

if DOWNLOAD:

loader = Loader()

loader.get('VT', 0.08 * 10e-3)

loader.get('BNDW', 0.08 * 10e-3)

loader.get('SPY', 0.09 * 10e-3)

loader.get('IEF', 0.15 * 10e-3)

loader.get('TLT', 0.15 * 10e-3)

loader.get('VWO', 0.1 * 10e-3)

loader.get('IVV', 0.03 * 10e-3)

loader.get('SPDW', 0.04 * 10e-3)

loader.get('BND', 0.04 * 10e-3)

loader.get('BNDX', 0.08 * 10e-3)

loader.get('GLD', 0.4 * 10e-3)

loader.save('/app/docs/tutorial/portfolio.bin')

loader = Loader.load('/app/docs/tutorial/portfolio.bin')

clutter_market = loader.filter(['VWO', 'IVV', 'SPDW', 'BND', 'BNDX', 'GLD']).get_market()

weighted_market = loader.filter(['VT', 'BND', 'BNDX', 'GLD']).get_market()

us_market = loader.filter(['SPY', 'IEF', 'TLT', 'GLD']).get_market()

World Risk Weighted¶

[13]:

folds = split_k_folds(clutter_market, 1, 200)

fold = folds[0]

optimizer = RiskParityOptimizer(risk_target=[0.85 * 0.175, 0.85 * 0.223, 0.85 * 0.603, 0.10 *0.25 , 0.10 * 0.75, 0.05])

runner = Runner(

rebalancer=MonthlyRebalancer(optimizer=optimizer, evacuator=FixedEvacuator(level=0.05)),

)

runner.run(

fold=fold,

verbose=True

)

report = runner.report()

display(report.summary())

display(report.annual_summary())

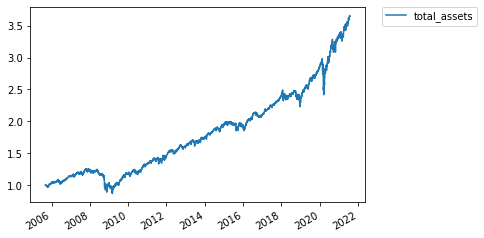

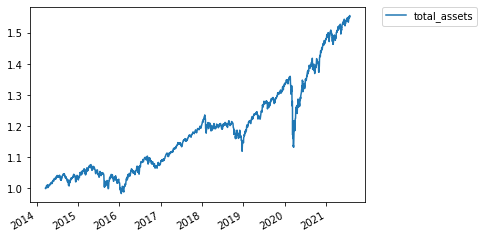

ax = report.history_assets().plot()

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

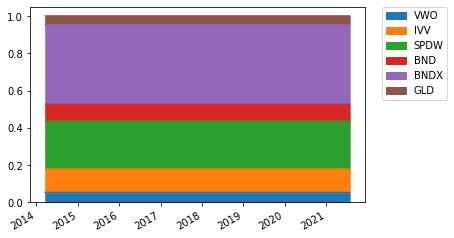

ax = report.history_weights().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

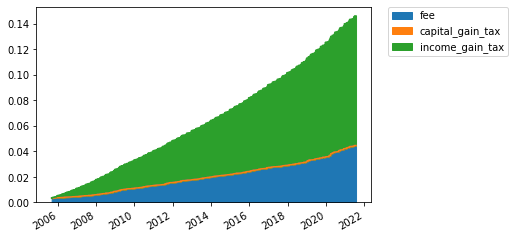

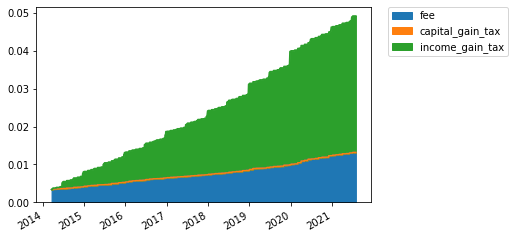

ax = report.history_cost().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_cash_vs_assets().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

100%|██████████| 1854/1854 [00:24<00:00, 76.72it/s]

tickers yearly total return sharpe ratio \

0 [VWO, IVV, SPDW, BND, BNDX, GLD] 1.054614 0.473587

max draw down max draw down span

0 0.835713 343

World Value Weighted¶

[14]:

folds = split_k_folds(weighted_market, 1, 200)

fold = folds[0]

optimizer = RiskParityOptimizer(risk_target=[0.85, 0.0512, 0.0488, 0.05])

runner = Runner(

rebalancer=MonthlyRebalancer(optimizer=optimizer, evacuator=FixedEvacuator(level=0.05)),

)

runner.run(

fold=fold,

verbose=True

)

report = runner.report()

display(report.summary())

display(report.annual_summary())

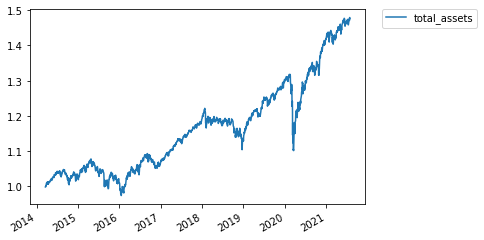

ax = report.history_assets().plot()

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_weights().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

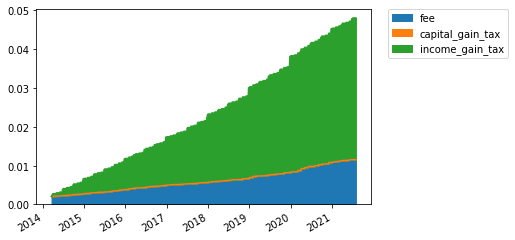

ax = report.history_cost().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_cash_vs_assets().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

100%|██████████| 1854/1854 [00:20<00:00, 89.42it/s]

tickers yearly total return sharpe ratio max draw down \

0 [VT, BND, BNDX, GLD] 1.06164 0.556957 0.832026

max draw down span

0 301

US Value Weighted¶

[15]:

folds = split_k_folds(us_market, 1, 200)

fold = folds[0]

optimizer = RiskParityOptimizer(risk_target=[0.85, 0.05, 0.05, 0.05])

runner = Runner(

rebalancer=MonthlyRebalancer(optimizer=optimizer, evacuator=FixedEvacuator(level=0.05)),

)

runner.run(

fold=fold,

verbose=True

)

report = runner.report()

display(report.summary())

display(report.annual_summary())

ax = report.history_assets().plot()

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_weights().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_cost().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_cash_vs_assets().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

100%|██████████| 4002/4002 [00:47<00:00, 83.60it/s]

tickers yearly total return sharpe ratio max draw down \

0 [SPY, IEF, TLT, GLD] 1.085318 0.610989 0.690173

max draw down span

0 725