Optimize the portfolio.¶

[1]:

from mypo import Runner, Loader

from mypo.rebalancer import MonthlyRebalancer

from mypo.optimizer import NoOptimizer, MinimumVarianceOptimizer, SharpeRatioOptimizer, MaximumDiversificationOptimizer, RiskParityOptimizer

import matplotlib.pyplot as plt

[2]:

loader = Loader()

loader.get('VOO', 0.0003)

loader.get('EDV', 0.0007)

market = loader.get_market()

[3]:

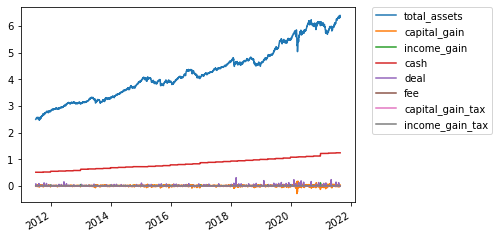

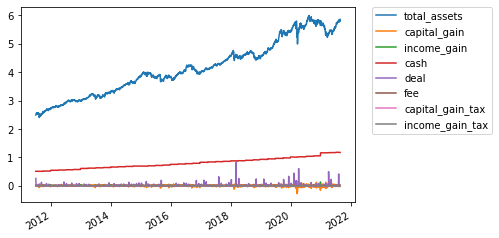

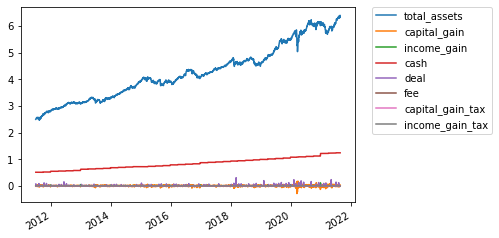

optimizer = NoOptimizer(weights=[1, 0])

runner = Runner(

rebalancer=MonthlyRebalancer(optimizer=optimizer)

)

runner.run(

assets=[2.0, 0.0],

cash=0.5,

market=market,

train_span=200,

verbose=True

)

report = runner.report()

display(report.summary())

display(report.annual_summary())

ax = report.history().plot()

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

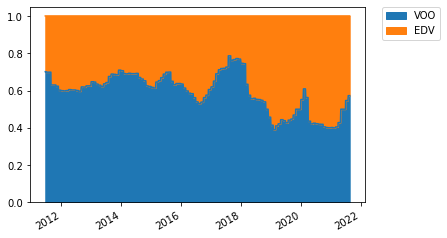

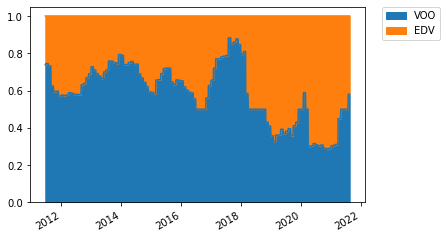

ax = report.history_weights().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

100%|██████████| 2557/2557 [00:25<00:00, 98.36it/s]

tickers yearly total return sharpe ratio max draw down \

0 [VOO, EDV] 1.122167 0.721441 0.711339

max draw down span

0 229

return std sharpe ratio draw down

2011-12-31 0.004281 0.232639 -0.067568 0.849871

2012-12-31 0.130682 0.103948 1.064780 0.922067

2013-12-31 0.219247 0.090754 2.195472 0.950295

2014-12-31 0.111791 0.092767 0.989482 0.938500

2015-12-31 -0.004456 0.128868 -0.189776 0.899746

2016-12-31 0.114280 0.107353 0.878225 0.890167

2017-12-31 0.174764 0.056116 2.757924 0.977677

2018-12-31 -0.045491 0.141795 -0.461866 0.834678

2019-12-31 0.258997 0.103284 2.313967 0.864255

2020-12-31 0.126400 0.280770 0.378958 0.711339

2021-12-31 0.186071 0.108099 1.536287 0.965026

[4]:

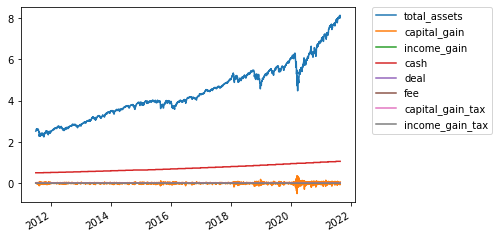

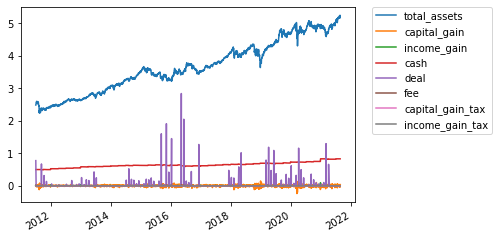

optimizer = MinimumVarianceOptimizer(do_re_optimize=True)

runner = Runner(

rebalancer=MonthlyRebalancer(optimizer=optimizer)

)

runner.run(

assets=[1.2, 0.8],

cash=0.5,

market=market,

train_span=200,

verbose=True

)

report = runner.report()

display(report.summary())

display(report.annual_summary())

ax = report.history().plot()

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

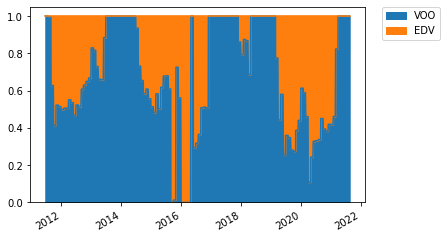

ax = report.history_weights().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

100%|██████████| 2557/2557 [00:28<00:00, 90.02it/s]

tickers yearly total return sharpe ratio max draw down \

0 [VOO, EDV] 1.09361 0.91739 0.858171

max draw down span

0 267

return std sharpe ratio draw down

2011-12-31 0.119474 0.106308 0.935716 0.944688

2012-12-31 0.093541 0.056119 1.310445 0.975900

2013-12-31 0.076363 0.070766 0.796479 0.936778

2014-12-31 0.183538 0.056310 2.904265 0.973047

2015-12-31 -0.020865 0.084095 -0.485935 0.918111

2016-12-31 0.061899 0.073751 0.568117 0.927127

2017-12-31 0.140918 0.042325 2.856932 0.949114

2018-12-31 -0.009143 0.079969 -0.364434 0.928295

2019-12-31 0.199236 0.065628 2.731094 0.954914

2020-12-31 0.090131 0.136301 0.514529 0.858171

2021-12-31 0.034581 0.085731 0.170081 0.904548

[5]:

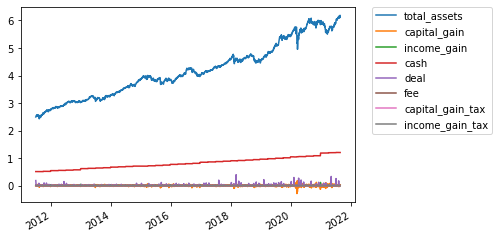

optimizer = MinimumVarianceOptimizer(with_semi_covariance=True, do_re_optimize=True)

runner = Runner(

rebalancer=MonthlyRebalancer(optimizer=optimizer)

)

runner.run(

assets=[1.2, 0.8],

cash=0.5,

market=market,

train_span=200,

verbose=True

)

report = runner.report()

display(report.summary())

display(report.annual_summary())

ax = report.history().plot()

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_weights().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

100%|██████████| 2557/2557 [00:28<00:00, 90.02it/s]

tickers yearly total return sharpe ratio max draw down \

0 [VOO, EDV] 1.087929 0.831618 0.860487

max draw down span

0 303

return std sharpe ratio draw down

2011-12-31 0.101935 0.109344 0.749331 0.934334

2012-12-31 0.096459 0.056511 1.353001 0.973694

2013-12-31 0.099814 0.070021 1.139858 0.938941

2014-12-31 0.174823 0.058746 2.635467 0.972519

2015-12-31 -0.024099 0.085342 -0.516729 0.913604

2016-12-31 0.054996 0.075220 0.465251 0.923940

2017-12-31 0.145810 0.043428 2.896978 0.945268

2018-12-31 -0.002676 0.080995 -0.279969 0.925272

2019-12-31 0.194977 0.072129 2.425907 0.955537

2020-12-31 0.058338 0.135502 0.282933 0.860487

2021-12-31 0.012397 0.089967 -0.084505 0.871236

[6]:

optimizer = SharpeRatioOptimizer(do_re_optimize=True)

runner = Runner(

rebalancer=MonthlyRebalancer(optimizer=optimizer)

)

runner.run(

assets=[1.2, 0.8],

cash=0.5,

market=market,

train_span=200,

verbose=True

)

report = runner.report()

display(report.summary())

display(report.annual_summary())

ax = report.history().plot()

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_weights().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

100%|██████████| 2557/2557 [00:28<00:00, 89.49it/s]

tickers yearly total return sharpe ratio max draw down \

0 [VOO, EDV] 1.076261 0.543769 0.834547

max draw down span

0 356

return std sharpe ratio draw down

2011-12-31 -0.011870 0.174851 -0.182269 0.862750

2012-12-31 0.079848 0.059955 0.998218 0.938292

2013-12-31 0.157443 0.076727 1.791321 0.942330

2014-12-31 0.152063 0.074682 1.768329 0.954497

2015-12-31 -0.085150 0.106522 -0.987119 0.878547

2016-12-31 0.087099 0.110932 0.604870 0.876337

2017-12-31 0.168898 0.055917 2.662851 0.931631

2018-12-31 -0.065389 0.132801 -0.642984 0.834547

2019-12-31 0.227804 0.091586 2.268946 0.864147

2020-12-31 0.047596 0.139036 0.198478 0.857005

2021-12-31 0.060129 0.095735 0.419163 0.904145

[7]:

optimizer = MaximumDiversificationOptimizer(do_re_optimize=True)

runner = Runner(

rebalancer=MonthlyRebalancer(optimizer=optimizer)

)

runner.run(

assets=[1.2, 0.8],

cash=0.5,

market=market,

train_span=200,

verbose=True

)

report = runner.report()

display(report.summary())

display(report.annual_summary())

ax = report.history().plot()

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_weights().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

100%|██████████| 2557/2557 [00:29<00:00, 88.15it/s]

tickers yearly total return sharpe ratio max draw down \

0 [VOO, EDV] 1.097104 0.973233 0.860672

max draw down span

0 259

return std sharpe ratio draw down

2011-12-31 0.140836 0.101429 1.191333 0.959363

2012-12-31 0.091821 0.057257 1.254353 0.975547

2013-12-31 0.063153 0.072105 0.598476 0.934230

2014-12-31 0.197220 0.055625 3.185969 0.974626

2015-12-31 -0.020343 0.083618 -0.482469 0.921480

2016-12-31 0.061061 0.074068 0.554360 0.921090

2017-12-31 0.135903 0.044091 2.628754 0.943999

2018-12-31 -0.013885 0.076654 -0.442053 0.930290

2019-12-31 0.200613 0.064145 2.815719 0.952952

2020-12-31 0.108962 0.133637 0.665701 0.860672

2021-12-31 0.041933 0.084919 0.258278 0.912403

[8]:

optimizer = RiskParityOptimizer(do_re_optimize=True)

runner = Runner(

rebalancer=MonthlyRebalancer(optimizer=optimizer)

)

runner.run(

assets=[1.2, 0.8],

cash=0.5,

market=market,

train_span=200,

verbose=True

)

report = runner.report()

display(report.summary())

display(report.annual_summary())

ax = report.history().plot()

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_weights().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

100%|██████████| 2557/2557 [00:28<00:00, 89.54it/s]

tickers yearly total return sharpe ratio max draw down \

0 [VOO, EDV] 1.097106 0.973265 0.860674

max draw down span

0 259

return std sharpe ratio draw down

2011-12-31 0.140837 0.101429 1.191344 0.959364

2012-12-31 0.091822 0.057257 1.254383 0.975549

2013-12-31 0.063155 0.072105 0.598503 0.934233

2014-12-31 0.197208 0.055624 3.185802 0.974626

2015-12-31 -0.020366 0.083620 -0.482732 0.921462

2016-12-31 0.061065 0.074068 0.554425 0.921093

2017-12-31 0.135912 0.044089 2.629078 0.944002

2018-12-31 -0.013875 0.076653 -0.441921 0.930308

2019-12-31 0.200604 0.064144 2.815611 0.952967

2020-12-31 0.108996 0.133633 0.665972 0.860674

2021-12-31 0.041933 0.084918 0.258282 0.912406