Rotation Strategy¶

[1]:

# If you would like to refresh your data, please execute the bellow codes.

import pandas as pd

import numpy as np

from datetime import datetime

from tqdm import tqdm

import matplotlib.pyplot as plt

from mypo import Loader

DOWNLOAD = False

if DOWNLOAD:

tickers = pd.read_csv("/app/docs/tutorial/tickers.csv")

loader = Loader()

for row in tqdm(tickers.to_dict('record')):

loader.get(row['Ticker'], expense_ratio=row['ExpenseRatio'] * 0.01)

loader.save('/app/docs/tutorial/all.bin')

[2]:

loader = Loader.load('/app/docs/tutorial/all.bin')

loader = loader.since(datetime(2007, 1, 1))

market = loader.get_market()

selected_tickers = ['SPY', 'EFA', 'GLD']

[3]:

from mypo import split_k_folds

from mypo.optimizer import NoOptimizer, RotationStrategy

from mypo.rebalancer import MonthlyRebalancer

from mypo.evacuator import MovingAverageEvacuator

from mypo import Runner

folds = split_k_folds(market, 1, 200)

fold = folds[0].filter(selected_tickers)

Reference Performance (SPY)¶

[4]:

optimizer = NoOptimizer([1, 0, 0])

runner = Runner(

rebalancer=MonthlyRebalancer(optimizer=optimizer),

)

runner.run(

fold=fold,

verbose=True

)

report = runner.report()

display(report.summary())

display(report.annual_summary())

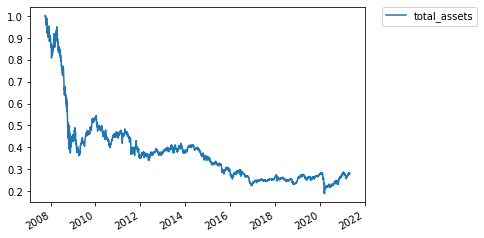

ax = report.history().plot()

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

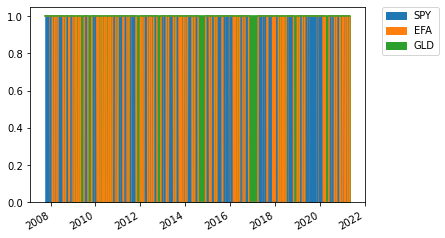

ax = report.history_weights().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

100%|██████████| 3416/3416 [00:48<00:00, 71.08it/s]

tickers yearly total return sharpe ratio max draw down \

0 [SPY, EFA, GLD] 1.081402 0.313455 0.452535

max draw down span

0 1318

return std sharpe ratio draw down

2007-12-31 -0.070048 0.203789 -0.441871 0.900611

2008-12-31 -0.342729 0.404963 -0.895710 0.495878

2009-12-31 0.230129 0.257868 0.814872 0.452535

2010-12-31 0.130888 0.171868 0.645192 0.685786

2011-12-31 0.017959 0.217142 -0.009400 0.749985

2012-12-31 0.153834 0.121414 1.102295 0.866846

2013-12-31 0.250756 0.101235 2.279415 0.947054

2014-12-31 0.129200 0.104288 1.047103 0.931672

2015-12-31 -0.005435 0.144072 -0.176542 0.889826

2016-12-31 0.125102 0.118920 0.883803 0.878241

2017-12-31 0.189369 0.062425 2.713175 0.975451

2018-12-31 -0.049852 0.153296 -0.455667 0.823208

2019-12-31 0.279925 0.112742 2.305479 0.853734

2020-12-31 0.133233 0.295515 0.383173 0.694815

2021-12-31 0.116567 0.129461 0.745912 0.963183

RotationStrategy¶

[5]:

optimizer = RotationStrategy(risk_free_rate=0.02, do_re_optimize=True)

runner = Runner(

rebalancer=MonthlyRebalancer(optimizer=optimizer),

)

runner.run(

fold=fold,

verbose=True

)

report = runner.report()

display(report.summary())

display(report.annual_summary())

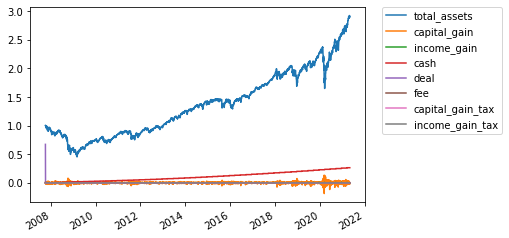

ax = report.history_assets().plot()

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_weights().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

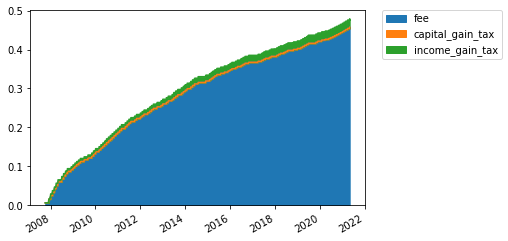

ax = report.history_cost().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_cash_vs_assets().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

100%|██████████| 3416/3416 [00:52<00:00, 65.51it/s]

tickers yearly total return sharpe ratio max draw down \

0 [SPY, EFA, GLD] 0.909788 -0.505314 0.187728

max draw down span

0 3415

return std sharpe ratio draw down

2007-12-31 -0.100559 0.229040 -0.526365 0.881695

2008-12-31 -0.491544 0.458861 -1.114814 0.372462

2009-12-31 0.170962 0.238494 0.632978 0.360543

2010-12-31 -0.130924 0.198401 -0.760702 0.397391

2011-12-31 -0.225155 0.256480 -0.955844 0.347718

2012-12-31 0.057298 0.152106 0.245209 0.338550

2013-12-31 0.002860 0.140972 -0.121586 0.370729

2014-12-31 -0.078172 0.134595 -0.729385 0.338084

2015-12-31 -0.179232 0.155981 -1.277277 0.276602

2016-12-31 -0.203691 0.187351 -1.193968 0.223883

2017-12-31 0.118931 0.088167 1.122084 0.231182

2018-12-31 -0.051896 0.135136 -0.532028 0.229060

2019-12-31 0.133415 0.129695 0.874473 0.244140

2020-12-31 0.000367 0.298016 -0.065880 0.187728

2021-12-31 0.001788 0.154273 -0.118049 0.254660

RotationStrategy with cash filter¶

[ ]:

optimizer = RotationStrategy(risk_free_rate=0.02, do_re_optimize=True)

runner = Runner(

rebalancer=MonthlyRebalancer(optimizer=optimizer, evacuator=MovingAverageEvacuator(span=150)),

)

runner.run(

fold=fold,

verbose=True

)

report = runner.report()

display(report.summary())

display(report.annual_summary())

ax = report.history_assets().plot()

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_weights().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_cost().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_cash_vs_assets().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

3%|▎ | 106/3416 [00:02<01:32, 35.61it/s]

If it is no fee.¶

[ ]:

from mypo import Settings

from mypo.trigger import MonthlyTrigger

optimizer = RotationStrategy(risk_free_rate=0.02, do_re_optimize=True)

runner = Runner(

rebalancer=MonthlyRebalancer(optimizer=optimizer, evacuator=MovingAverageEvacuator(span=150)),

settings=Settings(tax_rate=np.float64(0.20), fee_rate=np.float64(0.00))

)

runner.run(

fold=fold,

verbose=True

)

report = runner.report()

display(report.summary())

display(report.annual_summary())

ax = report.history_assets().plot()

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_weights().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_cost().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_cash_vs_assets().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()