Risk Off Strategy¶

[1]:

# If you would like to refresh your data, please execute the bellow codes.

import pandas as pd

import numpy as np

from datetime import datetime

from tqdm import tqdm

import matplotlib.pyplot as plt

from mypo import Loader

DOWNLOAD = False

if DOWNLOAD:

tickers = pd.read_csv("/app/docs/tutorial/tickers.csv")

loader = Loader()

for row in tqdm(tickers.to_dict('record')):

loader.get(row['Ticker'], expense_ratio=row['ExpenseRatio'] * 0.01)

loader.save('/app/docs/tutorial/all.bin')

[2]:

loader = Loader.load('/app/docs/tutorial/all.bin')

loader = loader.since(datetime(2007, 1, 1))

market = loader.get_market()

selected_tickers = ['SPY', 'QQQ', 'TLT', 'IEF', 'GLD']

[3]:

from mypo import split_k_folds

from mypo.optimizer import NoOptimizer, RiskParityOptimizer

from mypo.rebalancer import MonthlyRebalancer

from mypo.evacuator import CovarianceEvacuator, MovingAverageEvacuator, CalendarEvacuator, FixedEvacuator

from mypo import Runner

folds = split_k_folds(market, 1, 200)

fold = folds[0].filter(selected_tickers)

Reference Performance (SPY)¶

[4]:

optimizer = NoOptimizer([1, 0, 0, 0, 0])

runner = Runner(

rebalancer=MonthlyRebalancer(optimizer=optimizer),

)

runner.run(

fold=fold,

verbose=True

)

report = runner.report()

display(report.summary())

display(report.annual_summary())

ax = report.history().plot()

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_weights().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

100%|██████████| 3416/3416 [00:46<00:00, 73.02it/s]

tickers yearly total return sharpe ratio \

0 [SPY, QQQ, TLT, IEF, GLD] 1.081401 0.313451

max draw down max draw down span

0 0.452531 1318

return std sharpe ratio draw down

2007-12-31 -0.070057 0.203789 -0.441912 0.900602

2008-12-31 -0.342729 0.404963 -0.895710 0.495873

2009-12-31 0.230129 0.257868 0.814872 0.452531

2010-12-31 0.130888 0.171868 0.645192 0.685780

2011-12-31 0.017959 0.217142 -0.009400 0.749978

2012-12-31 0.153834 0.121414 1.102295 0.866839

2013-12-31 0.250756 0.101235 2.279415 0.947054

2014-12-31 0.129200 0.104288 1.047103 0.931672

2015-12-31 -0.005435 0.144072 -0.176542 0.889826

2016-12-31 0.125102 0.118920 0.883803 0.878241

2017-12-31 0.189369 0.062425 2.713175 0.975451

2018-12-31 -0.049852 0.153296 -0.455667 0.823208

2019-12-31 0.279925 0.112742 2.305479 0.853734

2020-12-31 0.133233 0.295515 0.383173 0.694815

2021-12-31 0.116567 0.129461 0.745912 0.963183

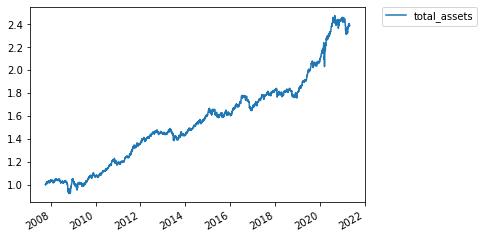

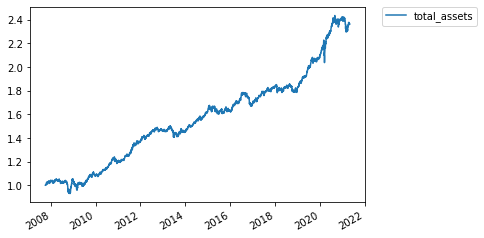

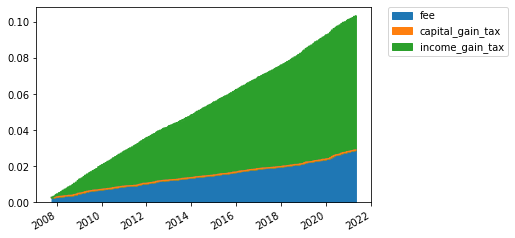

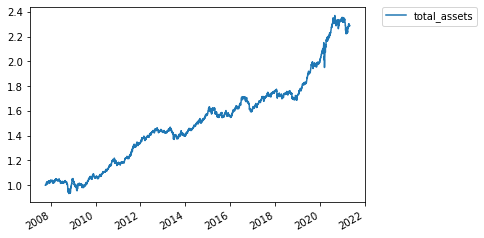

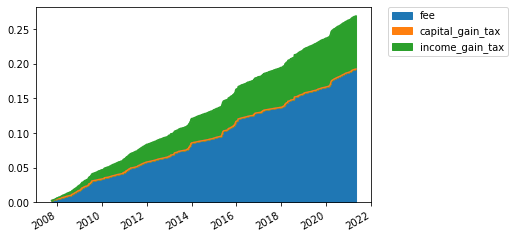

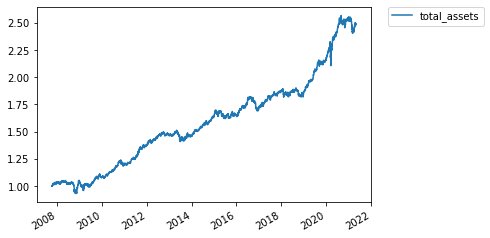

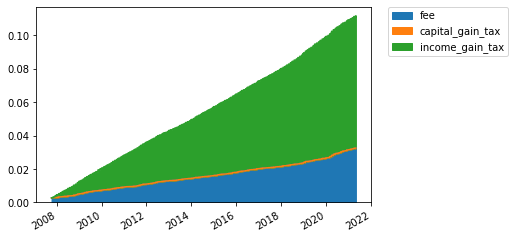

RiskParityOptimizer without filter¶

[5]:

optimizer = RiskParityOptimizer(risk_target=[0.2, 0.25, 0.2, 0.25, 0.1])

runner = Runner(

rebalancer=MonthlyRebalancer(optimizer=optimizer),

)

runner.run(

fold=fold,

verbose=True

)

report = runner.report()

display(report.summary())

display(report.annual_summary())

ax = report.history_assets().plot()

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_weights().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_cost().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_cash_vs_assets().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

100%|██████████| 3416/3416 [00:46<00:00, 72.98it/s]

tickers yearly total return sharpe ratio \

0 [SPY, QQQ, TLT, IEF, GLD] 1.065496 0.757629

max draw down max draw down span

0 0.882856 265

return std sharpe ratio draw down

2007-12-31 0.039391 0.056118 0.345552 0.980410

2008-12-31 0.005365 0.090097 -0.162430 0.882856

2009-12-31 0.037423 0.085794 0.203074 0.909050

2010-12-31 0.112327 0.058861 1.568566 0.954248

2011-12-31 0.138088 0.056297 2.097568 0.962055

2012-12-31 0.067003 0.043323 1.084949 0.975011

2013-12-31 -0.009058 0.057794 -0.502794 0.934536

2014-12-31 0.119404 0.039672 2.505619 0.965269

2015-12-31 0.002096 0.056932 -0.314480 0.956437

2016-12-31 0.035730 0.049578 0.317268 0.934322

2017-12-31 0.086992 0.038628 1.734288 0.947385

2018-12-31 -0.005998 0.046942 -0.553830 0.961768

2019-12-31 0.148908 0.044444 2.900472 0.976181

2020-12-31 0.156426 0.078868 1.729802 0.914449

2021-12-31 -0.023569 0.071645 -0.608115 0.942616

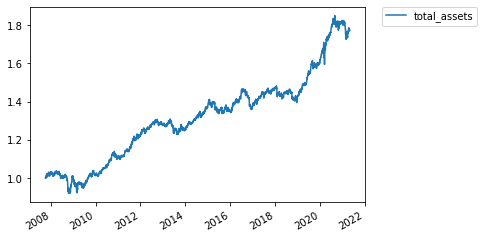

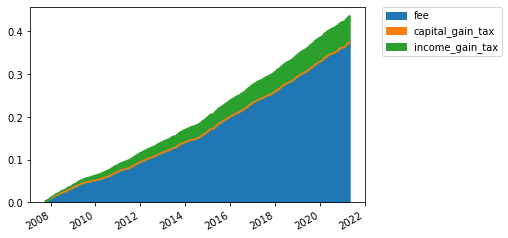

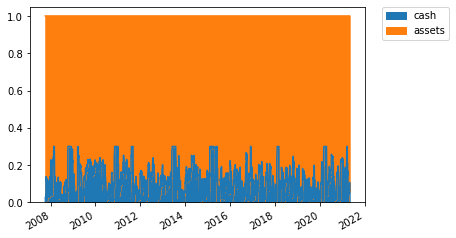

RotationStrategy with cash filter (Covariance)¶

[6]:

optimizer = RiskParityOptimizer(risk_target=[0.2, 0.25, 0.2, 0.25, 0.1])

runner = Runner(

rebalancer=MonthlyRebalancer(optimizer=optimizer, evacuator=CovarianceEvacuator(long_span=250, short_span=20, factor=0.3)),

)

runner.run(

fold=fold,

verbose=True

)

report = runner.report()

display(report.summary())

display(report.annual_summary())

ax = report.history_assets().plot()

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_weights().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_cost().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_cash_vs_assets().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

100%|██████████| 3416/3416 [01:28<00:00, 38.74it/s]

tickers yearly total return sharpe ratio \

0 [SPY, QQQ, TLT, IEF, GLD] 1.043146 0.413398

max draw down max draw down span

0 0.885693 415

return std sharpe ratio draw down

2007-12-31 0.031053 0.053592 0.206236 0.980673

2008-12-31 -0.027006 0.077923 -0.603231 0.885693

2009-12-31 0.013472 0.078774 -0.082874 0.889187

2010-12-31 0.094655 0.052330 1.426626 0.962766

2011-12-31 0.100584 0.051289 1.571175 0.963891

2012-12-31 0.045962 0.041765 0.621623 0.974955

2013-12-31 -0.023682 0.053603 -0.814927 0.937874

2014-12-31 0.097464 0.038372 2.018783 0.955493

2015-12-31 -0.017232 0.054023 -0.689190 0.946899

2016-12-31 0.016331 0.049192 -0.074589 0.925790

2017-12-31 0.070869 0.039096 1.301109 0.937811

2018-12-31 -0.029806 0.048180 -1.033752 0.941076

2019-12-31 0.131123 0.047228 2.352889 0.961192

2020-12-31 0.130905 0.071569 1.549629 0.932604

2021-12-31 -0.027111 0.069220 -0.680608 0.932395

RiskParityOptimizer with cash filter (Moving Average)¶

[7]:

optimizer = RiskParityOptimizer(risk_target=[0.2, 0.25, 0.2, 0.25, 0.1])

runner = Runner(

rebalancer=MonthlyRebalancer(optimizer=optimizer, evacuator=MovingAverageEvacuator(span=150, risk_off=0.9)),

)

runner.run(

fold=fold,

verbose=True

)

report = runner.report()

display(report.summary())

display(report.annual_summary())

ax = report.history_assets().plot()

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_weights().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_cost().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_cash_vs_assets().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

100%|██████████| 3416/3416 [01:23<00:00, 40.97it/s]

tickers yearly total return sharpe ratio \

0 [SPY, QQQ, TLT, IEF, GLD] 1.062915 0.675591

max draw down max draw down span

0 0.886817 295

return std sharpe ratio draw down

2007-12-31 0.038842 0.056865 0.331345 0.980526

2008-12-31 0.005038 0.090859 -0.164673 0.886817

2009-12-31 0.017539 0.085337 -0.028835 0.906045

2010-12-31 0.110634 0.062265 1.455604 0.951141

2011-12-31 0.139874 0.060082 1.995166 0.956310

2012-12-31 0.066010 0.046617 0.986994 0.972963

2013-12-31 -0.024715 0.058725 -0.761433 0.932458

2014-12-31 0.128831 0.043581 2.497206 0.952445

2015-12-31 -0.014900 0.060967 -0.572435 0.946433

2016-12-31 0.034356 0.053494 0.268364 0.927882

2017-12-31 0.091348 0.042310 1.686320 0.941084

2018-12-31 -0.018315 0.050705 -0.755651 0.949529

2019-12-31 0.163721 0.050726 2.833279 0.970761

2020-12-31 0.171604 0.089737 1.689427 0.906570

2021-12-31 -0.026688 0.074631 -0.625587 0.937532

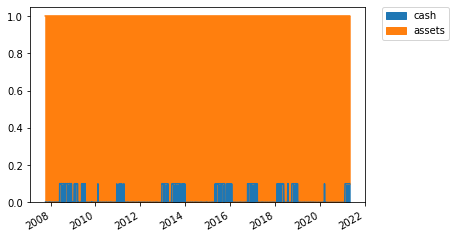

RiskParityOptimizer with cash filter (Fixed Level)¶

[8]:

optimizer = RiskParityOptimizer(risk_target=[0.2, 0.25, 0.2, 0.25, 0.1])

runner = Runner(

rebalancer=MonthlyRebalancer(optimizer=optimizer, evacuator=FixedEvacuator(level=0.05)),

)

runner.run(

fold=fold,

verbose=True

)

report = runner.report()

display(report.summary())

display(report.annual_summary())

ax = report.history_assets().plot()

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_weights().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_cost().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_cash_vs_assets().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

100%|██████████| 3416/3416 [00:46<00:00, 73.90it/s]

tickers yearly total return sharpe ratio \

0 [SPY, QQQ, TLT, IEF, GLD] 1.069351 0.789238

max draw down max draw down span

0 0.886051 265

return std sharpe ratio draw down

2007-12-31 0.037452 0.053499 0.326217 0.981291

2008-12-31 0.005502 0.087399 -0.165887 0.886051

2009-12-31 0.037427 0.084459 0.206340 0.910872

2010-12-31 0.113127 0.059507 1.564990 0.953527

2011-12-31 0.141959 0.057830 2.108946 0.961422

2012-12-31 0.069400 0.044937 1.099309 0.973996

2013-12-31 -0.009514 0.060788 -0.485527 0.931383

2014-12-31 0.127268 0.042169 2.543760 0.963646

2015-12-31 0.002123 0.061061 -0.292778 0.953415

2016-12-31 0.038342 0.053717 0.341453 0.928838

2017-12-31 0.095358 0.042218 1.784976 0.943017

2018-12-31 -0.006603 0.051890 -0.512685 0.957622

2019-12-31 0.166661 0.049354 2.971620 0.973625

2020-12-31 0.174255 0.087300 1.766957 0.905456

2021-12-31 -0.025959 0.079212 -0.580208 0.936826

RiskParityOptimizer with cash filter (Calendar)¶

[9]:

optimizer = RiskParityOptimizer(risk_target=[0.2, 0.25, 0.2, 0.25, 0.1])

runner = Runner(

rebalancer=MonthlyRebalancer(optimizer=optimizer, evacuator=CalendarEvacuator(months=[8], risk_off=0.9)),

)

runner.run(

fold=fold,

verbose=True

)

report = runner.report()

display(report.summary())

display(report.annual_summary())

ax = report.history_assets().plot()

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_weights().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_cost().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

ax = report.history_cash_vs_assets().plot.area(stacked=True)

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0)

plt.show()

100%|██████████| 3416/3416 [00:46<00:00, 74.22it/s]

tickers yearly total return sharpe ratio \

0 [SPY, QQQ, TLT, IEF, GLD] 1.066202 0.706701

max draw down max draw down span

0 0.87697 268

return std sharpe ratio draw down

2007-12-31 0.038842 0.056865 0.331345 0.980526

2008-12-31 0.003450 0.097795 -0.169228 0.876970

2009-12-31 0.028944 0.088603 0.100940 0.905830

2010-12-31 0.111497 0.062158 1.471993 0.951141

2011-12-31 0.140769 0.058565 2.062134 0.959043

2012-12-31 0.064668 0.046143 0.968013 0.972963

2013-12-31 -0.012446 0.062782 -0.516800 0.928235

2014-12-31 0.125779 0.043157 2.451009 0.960485

2015-12-31 -0.000697 0.062758 -0.329797 0.950861

2016-12-31 0.034472 0.055326 0.261571 0.924453

2017-12-31 0.092979 0.043151 1.691251 0.939075

2018-12-31 -0.011297 0.054018 -0.579374 0.953900

2019-12-31 0.159717 0.050312 2.777027 0.972434

2020-12-31 0.175673 0.090113 1.727531 0.906570

2021-12-31 -0.027524 0.080813 -0.588078 0.933740